Ilustrasi Bank Emok

Paradoks Ekonomi Kerakyatan dari Jerat Informal menuju Amanat Konstitusi

Ketika sistem keuangan formal belum sepenuhnya hadir menjangkau kebutuhan masyarakat, rakyat tidak akan menunggu. Mereka akan mencari jalan sendiri meskipun harus melalui skema yang mahal, berisiko, bahkan menjerat.

Fenomena Bank Emok menjadi pengingat keras bahwa akses keuangan bukan sekadar layanan ekonomi, melainkan kebutuhan dasar yang berkaitan langsung dengan martabat, keberlanjutan hidup, dan kemandirian masyarakat.

Sebaliknya, pengalaman Grameen Bank menunjukkan hal yang berbeda: ketika akses keuangan dirancang dengan keberpihakan, kepercayaan, dan pendampingan, maka pembiayaan tidak lagi menjadi beban melainkan alat pembebasan.

Di titik inilah kita dihadapkan pada pilihan besar: membiarkan kesenjangan diisi oleh praktik informal, atau membangun sistem keuangan yang adil, inklusif, dan memberdayakan sesuai amanat konstitusi.

Memahami Bank Emok dan Realitas Sosialnya

Bank Emok merupakan praktik pinjaman informal berbasis kelompok yang banyak berkembang di masyarakat berpenghasilan rendah, terutama di kalangan ibu rumah tangga. Prosesnya cepat, tanpa agunan, dan mudah diakses namun dengan bunga tinggi yang berpotensi menjerat.

Istilah “emok” sendiri berasal dari bahasa Sunda, merujuk pada posisi duduk lesehan saat kelompok berkumpul untuk transaksi pinjaman. Praktik ini banyak ditemukan di wilayah Jawa Barat seperti Purwakarta, Subang, dan Karawang, serta menjalar ke berbagai daerah lain di Indonesia.

Fenomena ini tidak lahir tanpa sebab. Data dari Badan Pusat Statistik menunjukkan bahwa sekitar 97% tenaga kerja Indonesia berada di sektor UMKM. Namun ironisnya, sebagian besar pelaku UMKM masih menghadapi keterbatasan akses pembiayaan formal.

Tingkat inklusi keuangan memang meningkat, tetapi akses yang berkualitas yang benar-benar membantu usaha tumbuh—belum merata. Di ruang kosong inilah Bank Emok tumbuh dan berkembang.

Berbeda dengan praktik informal tersebut, Grameen Bank hadir sebagai model keuangan inklusif berbasis pemberdayaan. Didirikan oleh Muhammad Yunus, lembaga ini berangkat dari kebutuhan yang sama: keterbatasan akses pembiayaan bagi masyarakat kecil.

Pendekatan yang digunakan sederhana namun revolusioner:

- Kredit tanpa agunan berbasis kepercayaan

- Sistem kelompok sebagai jaminan sosial (social collateral)

- Fokus pada perempuan dan usaha mikro

- Skema cicilan ringan dan transparan

- Pendampingan usaha dan pembinaan karakter

Hasilnya nyata: tingkat pengembalian tinggi, peningkatan kesejahteraan keluarga, serta transformasi ekonomi berbasis komunitas. Atas kontribusinya, model ini bahkan diakui dunia melalui Nobel Perdamaian.

Amanat Konstitusi dan Realitas di Lapangan

Dalam Undang-Undang Dasar 1945, khususnya Pasal 33, ditegaskan bahwa perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan, dengan tujuan sebesar-besarnya untuk kemakmuran rakyat.

Prinsip demokrasi ekonomi yang diamanatkan meliputi:

- Keadilan

- Efisiensi berkeadilan

- Keberlanjutan

- Kemandirian

- Inklusivitas

Artinya, akses pembiayaan bukan sekadar layanan tambahan, melainkan bagian dari hak ekonomi rakyat yang dijamin oleh konstitusi.

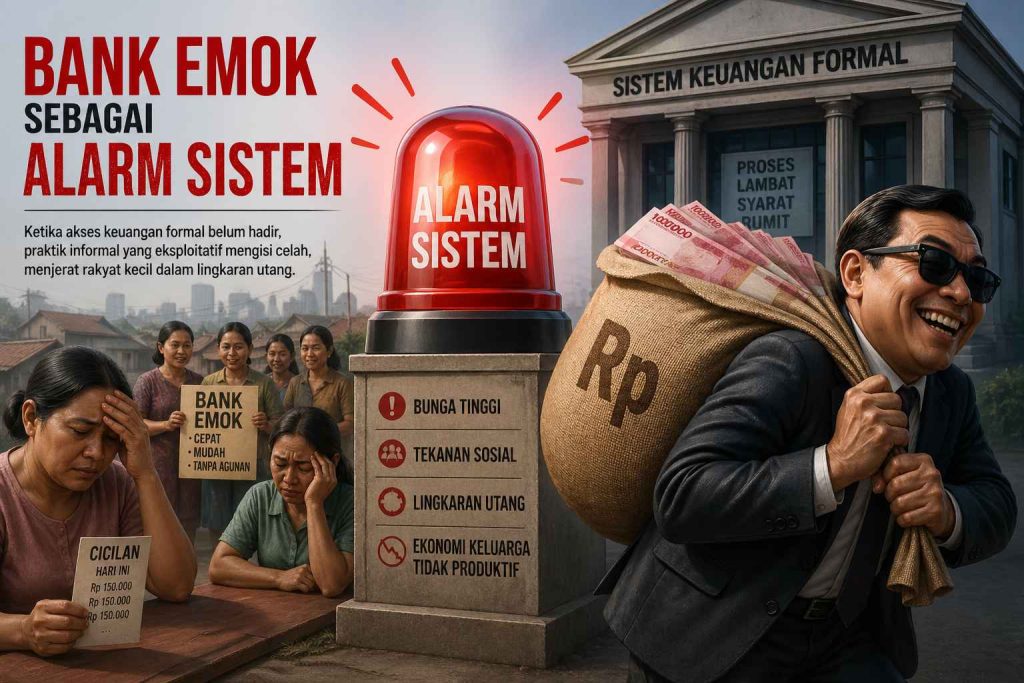

Bank Emok sebagai Alarm Sistem

Fenomena Bank Emok seharusnya tidak dilihat semata sebagai praktik pinjaman informal. Ia adalah “alarm keras” yang menunjukkan adanya celah serius dalam sistem keuangan nasional.

Di satu sisi, Bank Emok menawarkan:

- Akses cepat dan mudah

- Proses sederhana tanpa agunan

Namun di sisi lain:

- Membebani dengan bunga tinggi

- Menciptakan lingkaran utang

- Menimbulkan tekanan sosial melalui tanggung renteng yang tidak sehat

- Menggeser ekonomi keluarga dari produktif menjadi sekadar bertahan

Realitas ini menunjukkan satu hal penting: ketika sistem formal tidak hadir secara efektif, maka praktik informal meski berisiko akan menjadi pilihan rasional masyarakat.

Karena itu, keberadaan Bank Emok seharusnya dibaca sebagai alarm, bukan anomali. Ia menandakan adanya celah antara kebutuhan masyarakat dan kapasitas sistem formal dalam menjawab kebutuhan tersebut. Menutup celah ini tidak cukup dengan regulasi semata. Diperlukan transformasi pendekatan.

Pertama, layanan keuangan harus cepat dan sederhana. Masyarakat tidak akan menunggu proses panjang ketika kebutuhan bersifat mendesak.

Kedua, kepercayaan sosial perlu diintegrasikan sebagai bagian dari sistem, bukan diabaikan. Pendekatan berbasis kelompok dapat menjadi kekuatan jika dikelola secara sehat.

Ketiga, pembiayaan harus terhubung dengan pemberdayaan. Kredit tanpa edukasi hanya akan memperbesar risiko gagal bayar dan memperpanjang ketergantungan.

Keempat, diperlukan ekosistem yang terintegrasi melibatkan perbankan, koperasi, lembaga penjaminan, hingga fintech legal untuk menjangkau masyarakat secara lebih efektif.

Pada akhirnya, tantangan terbesar bukan pada ketersediaan konsep, melainkan pada implementasi.

Dua Jalan: Eksploitasi vs Pemberdayaan

Baik Bank Emok maupun Grameen Bank lahir dari akar masalah yang sama: keterbatasan akses pembiayaan.

Namun keduanya berjalan di arah yang berbeda:

- Bank Emok beroperasi dengan logika eksploitasi kebutuhan

- Grameen Bank dibangun dengan logika pemberdayaan

Perbedaannya bukan terletak pada kreditnya, tetapi pada desain sistem dan keberpihakan:

- Bank Emok mendorong konsumsi dalam tekanan

- Grameen Bank mendorong produktivitas melalui pendampingan

- Bank Emok menciptakan ketergantungan

- Grameen Bank menumbuhkan kemandirian

Pelajaran Penting (Lesson Learned)

- Inklusi keuangan adalah mandat konstitusi

Ketidakhadiran sistem formal akan selalu digantikan oleh praktik informal yang seringkali eksploitatif. - Kecepatan dan kemudahan adalah kunci

Sistem yang lambat akan kalah oleh sistem yang cepat—meskipun mahal. - Kepercayaan sosial adalah aset utama

Social collateral dapat menjadi kekuatan besar jika dikelola dengan benar. - Pembiayaan harus terhubung dengan pemberdayaan

Kredit tanpa edukasi hanya akan memperpanjang masalah. - Dibutuhkan ekosistem, bukan solusi parsial

Sinergi antara perbankan, koperasi, lembaga penjaminan, dan fintech legal menjadi keharusan. - Implementasi lebih penting daripada regulasi

Amanat konstitusi harus hadir nyata dalam praktik, bukan sekadar teks.

Refleksi Akhir

Pertanyaannya bukan lagi apakah masalah ini ada, tetapi apakah kita siap meresponsnya secara sistemik dan waktunya tidak panjang.

Bank Emok adalah alarm, bukan solusi. Grameen Bank adalah bukti bahwa solusi itu nyata. Paradoksnya jelas: di tengah besarnya ekonomi rakyat, akses keuangan yang adil justru belum sepenuhnya hadir.

Kini pilihan ada di tangan kita, membiarkan masyarakat bertahan dalam jerat, atau menghadirkan sistem yang benar-benar memerdekakan, sesuai amanat konstitusi.

Referensi

- Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (Pasal 33).

- Badan Pusat Statistik (Data UMKM & tenaga kerja).

- Banker to the Poor – Muhammad Yunus. Grameen Bank – Annual Reports.

- World Bank – Financial Inclusion Reports.

- Otoritas Jasa Keuangan – Strategi Nasional Literasi dan Inklusi Keuangan (SNLIK).

- Binus Accounting – Fenomena Bank Emok dan Dampaknya.

Fastabiqul khairat — berlomba – lomba dalam kebaikan. Semoga catatan kecil ini bermanfaat, membuka ruang refleksi, dan mendorong langkah nyata menuju sistem yang lebih adil dan memberdayakan.

Aamiin Ya Rabbal Alamin.

Diding S Anwar

Ketua Bidang Penjaminan Kredit UMKM & Koperasi RGC FIA UI.